会计科目的全新演绎:最新版会计科目分类表解析

随着我国经济社会的不断发展,会计作为经济管理的重要工具,其规范性和准确性要求越来越高。为了更好地适应经济发展的需要,满足会计信息质量的要求,我国会计准则制定机构对会计科目分类表进行了全面修订,推出了最新版会计科目分类表。本文将带您深入了解这一新版会计科目分类表的内容和特点。

一、新版会计科目分类表概述

最新版会计科目分类表相较于旧版,不仅在科目数量上有所调整,而且在科目设置和分类上也进行了优化。新版会计科目分类表共分为资产、负债、所有者权益、收入、费用五大类,下设多个二级科目和三级科目,使得会计科目更加系统、全面。

二、新版会计科目分类表的特点

- 科目设置更加合理

新版会计科目分类表在科目设置上更加注重合理性和实用性,对一些重复或交叉的科目进行了合并,避免了会计核算过程中的混乱。例如,将“应收账款”和“其他应收款”合并为“应收款项”,将“预付账款”和“其他应付款”合并为“应付款项”。

- 科目分类更加清晰

新版会计科目分类表对科目进行了更加细致的分类,使得会计科目更加清晰易懂。例如,将“固定资产”分为“房屋及建筑物”、“机器设备”、“运输工具”等二级科目,进一步细化了固定资产的分类。

- 科目名称更加规范

新版会计科目分类表对科目名称进行了规范,使得会计科目名称更加统一、规范。例如,将“原材料”改为“库存商品”,将“其他应付款”改为“应付账款”。

- 科目内容更加丰富

新版会计科目分类表在科目内容上进行了丰富,增加了许多新的科目,以适应经济发展的需要。例如,增加了“研发支出”、“商誉”、“长期股权投资”等科目。

三、新版会计科目分类表的应用

新版会计科目分类表的应用范围广泛,包括企业、事业单位、行政单位等。以下是新版会计科目分类表在会计核算中的应用示例:

- 企业会计核算

企业会计在编制财务报表时,应按照新版会计科目分类表的要求,对各项会计要素进行分类核算。例如,在编制资产负债表时,应按照“资产”、“负债”、“所有者权益”等类别,分别列示各项资产、负债和所有者权益的金额。

- 事业单位会计核算

事业单位在编制财务报表时,应按照新版会计科目分类表的要求,对各项收入、支出进行分类核算。例如,在编制收入支出表时,应按照“收入”、“支出”等类别,分别列示各项收入、支出的金额。

- 行政单位会计核算

行政单位在编制财务报表时,应按照新版会计科目分类表的要求,对各项经费进行分类核算。例如,在编制经费支出表时,应按照“行政经费”、“事业经费”等类别,分别列示各项经费的支出情况。

四、总结

新版会计科目分类表的推出,标志着我国会计科目体系的一次重大改革。新版会计科目分类表在科目设置、分类、名称和内容等方面进行了全面优化,使得会计科目更加系统、全面、规范。会计人员应认真学习新版会计科目分类表,并将其应用于实际工作中,以提高会计信息质量,为我国经济社会的持续发展提供有力支持。

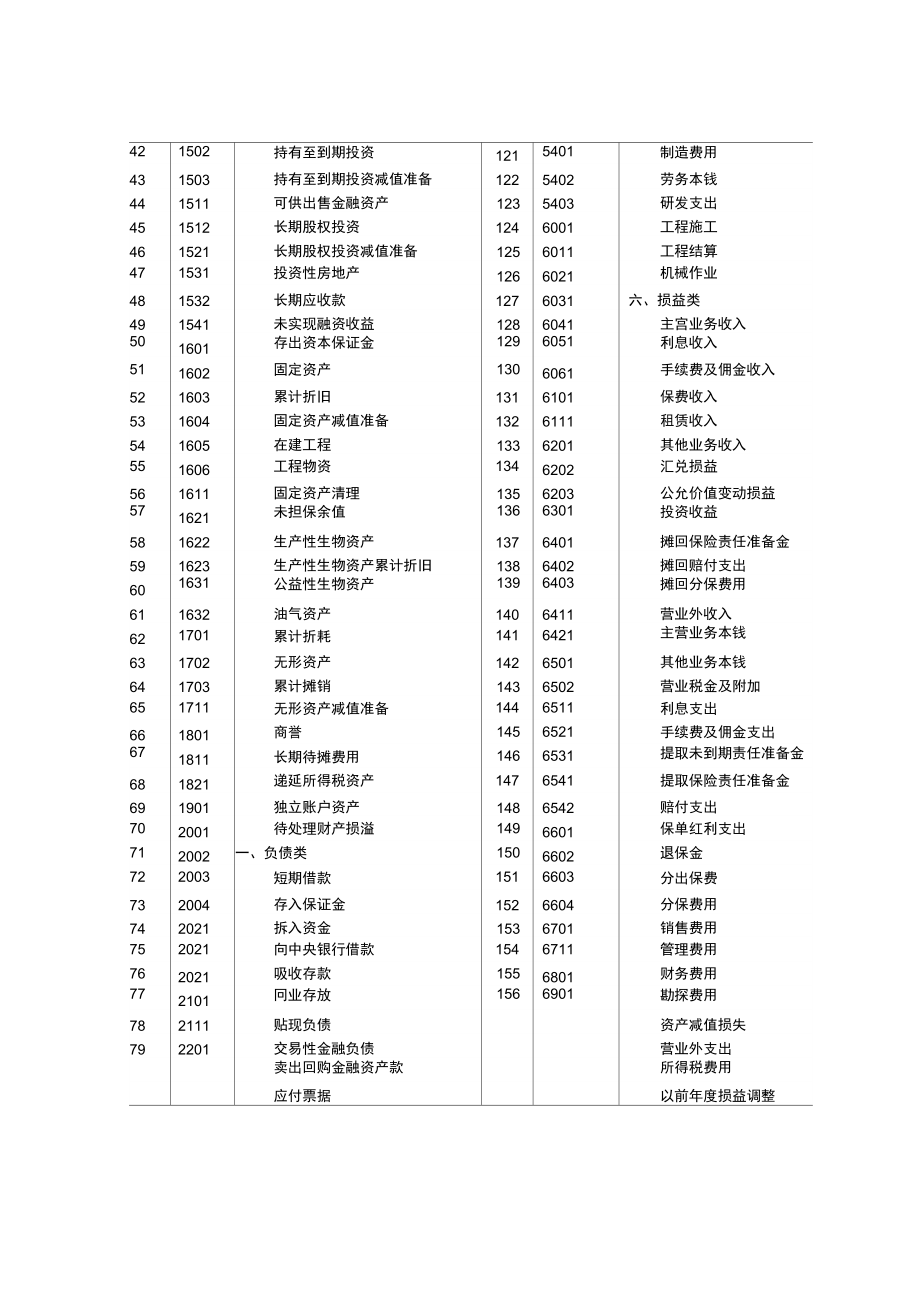

最新版会计科目分类表(部分展示)

| 一级科目 | 二级科目 | 三级科目 |

|---|---|---|

| 资产类 | 流动资产 | 应收款项 |

| 库存商品 | ||

| 应收账款 | ||

| 其他应收款 | ||

| 负债类 | 流动负债 | 应付账款 |

| 其他应付款 | ||

| 短期借款 | ||

| 所有者权益 | 股本 | 实收资本 |

| 资本公积 | ||

| 盈余公积 | ||

| 收入 | 营业收入 | 销售收入 |

| 其他业务收入 | ||

| 费用 | 营业成本 | 销售成本 |

| 管理费用 | ||

| 财务费用 |

通过以上内容,相信大家对最新版会计科目分类表有了更深入的了解。在实际工作中,会计人员应熟练掌握新版会计科目分类表,确保会计信息的准确性和可靠性。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

23小时前

40小时前

36分前

43天前

40小时前

40秒前

1小时前

53小时前